Netflix探过的路,爱奇艺还会再硬闯一遍吗?丨财报季

图片来源:视觉中国

北京时间10月31日,爱奇艺公布了截至2018年9月30日的第三季度未经审计的财务报告。概括而言,这份业绩单的亮点与隐忧都非常突出——创纪录的会员增长率、不断增长的会员收入、扩大的运营亏损率、不断高企的内容成本。

八千万会员与60亿内容成本

爱奇艺发布财报以来连续两日大跌,但在11月2日凌晨,中概股普遍大涨,爱奇艺更是一骑绝尘,截至收盘爱奇艺报22.27美元,涨幅达13.39%。

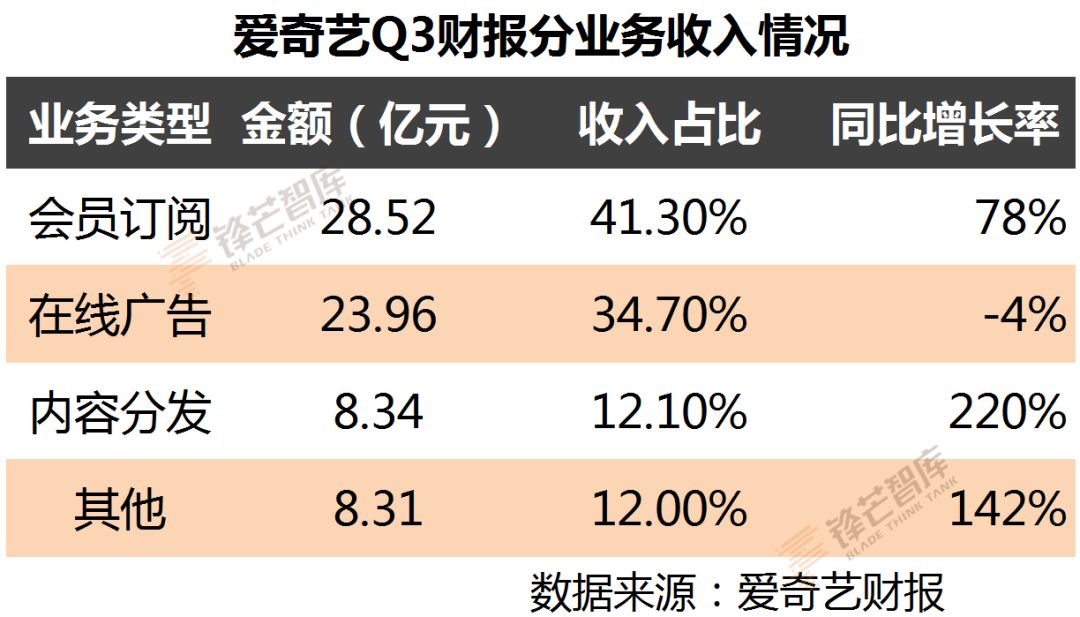

从财报具体数据来看,爱奇艺三季度营收69.14亿元人民币,净亏损31.25亿元,较去年同期11亿元的亏损大幅扩大。截至三季度末,爱奇艺会员数量达8070万,同比增长89%,会员服务收入为人民币28.52亿元,首次超过广告业务收入。

爱奇艺2015-2017年的净亏损率原本是逐年收窄的,分别为-48%、-27%、-22%,但2018年Q3因内容成本猛增至60亿元,同比增长幅度66%,内容成本营收占比达到87%,导致Q3的净亏损率上升至了37.5%,亏损幅度扩大。

对于爱奇艺Q3成绩单,亮点主要在会员规模、收入方面,担忧则主要在于内容成本控制,以及广告业务的增长停滞。在财报发布后的分析师电话会议里,爱奇艺创始人、CEO龚宇以及CFO王晓东对这些核心信息进行了解读。

对于影响利润最核心问题的内容成本,龚宇给出的回答很乐观:“内容成本方面,今年夏天以来,电视台热播剧内容的采购价格明显下降了,但是由于播出滞后6-18个月的原因,所以内容成本的下降在明年会比较有限,但是长期来看,采购内容的成本肯定是得到控制了,不会像过去几年那样的快速增长。”

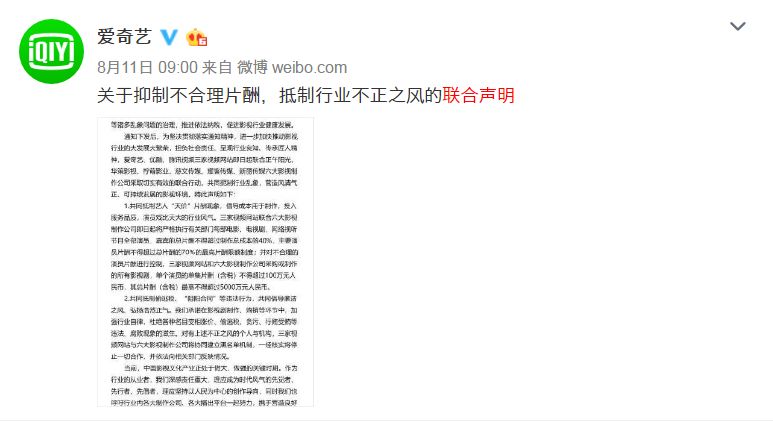

龚宇的信心或许源于2018年整个行业对于“天价片酬”的合力抵制。爱奇艺本身也参与其中,与其他平台、制作公司发布了联合声明。片酬控制之下,剧集、综艺内容制作成本有望大幅下降,对于平台而言,采购价格、制作价格下降也是顺理成章的。除此之外,爱奇艺用“海豚计划”、网大分账计划等方案补充的内容成本也是可控的。

但正如龚宇所说,采购价格下降对成本的影响是滞后的,短期内,爱奇艺的内容成本仍将高企,亏损也将继续。

“循环困局”中的Netflix,烧钱充内容有局限

从“中国Netflix”到龚宇曾经提到的“Netflix Plus”,在评论家、分析师眼里的爱奇艺一直与流媒体巨头Netflix缘分不浅。前段日子爱奇艺消除“播放量”指标,也被许多评论视为与Netflix看齐,因为后者也不在前台显示播放量。

与爱奇艺一样,Netflix的Q3财报同样在会员业务上超出了大众预期。Q3财报数据显示Netflix全球总订阅规模已达到1.37亿,在7至9月这三个月时间里成功吸引到700万流媒体服务订阅用户,较华尔街预期高出三分之一还多。

但与此同时,Netflix为了加码独家原创内容投入,10月22日再发20亿美元企业债券,继续增加企业负债;2018全年,Netflix预计今年的总内容支出将达130亿美元,相比2017年增加了一倍有余。

据新浪财经报道,纽约大学教授Damodaran对此很不看好,他认为Netflix处在一个无法摆脱的循环中。“Netflix通过借钱制作更多的电影和原创内容,推高市场价格后再继续借钱。”他补充,“Netflix没有办法摆脱这种循环。尽管Netflix未来订阅用户增长速度会放缓,但Netflix仍必须继续以当前的步伐推出新内容。”

其中逻辑不难理解:Netflix的烧钱模式并不能提升原创内容的利用率,很多冷门内容将成为弃子,这样过于激进的内容制作模式也将推高内容成本价格,反过来加剧成本增加;同时,Netflix也很难自己刹住车——纯付费订阅模式让它必须持续不断保持新内容推出的数量与质量,以维持现有用户和拉新。

在Netflix付费用户增长最快的时间里,其模式正面效果显著。但近期来看,Netflix会员规模在美国本土基本可以看到天花板、海外又被亚马逊等竞争对手抢去风头的情况下,形势并不乐观。

即使不过多论断Netflix模式的可行性,在Netflix模式下,资金这一基础资源将成为公司最大的劣势,竞争者如亚马逊、新入局的苹果、迪士尼等等,都拥有更为健康的现金流,如果Netflix不能尽早找到收支平衡的道路,不被华尔街看好也在情理之中。

显然,爱奇艺的现状与Netflix走过的路有相似之处:爱奇艺付费业务超过广告业务成为主力,会员规模历史性增长,注重自制独家内容,内容成本高企……

相比之下不同之处主要在于,纯付费订阅的Netflix会员单价远高于爱奇艺,同时,爱奇艺的广告收入仍然占营收3成以上。

在3月底爱奇艺赴美上市期间,龚宇曾经说因为中国市场足够大,所以更想在中国的主要市场上把商业模式做得更加丰厚。“通过广告、收费、打赏、付费阅读、衍生品授权等等多种商业模式来做货币化,把一个市场吃透,把它的货币化能力充分挖掘。”

这显然是建立在两家公司所处环境差异之上的战略区分。国内不具备Netflix模式的高额付费订阅模式,广告等其他收入来源必不可少,并且相比于Netflix自身的足够强大,国内尚有腾讯视频、优酷,竞争压力更大,所需要的“弹药”只会更多,爱奇艺背后的百度,又能否继续支撑起爱奇艺在内容上的巨额投入?

显然,将竞争寄托于烧钱模式之下,在有旗鼓相当的竞争对手的情况下不可能是长久有效的,这一点在票务平台领域早已得到验证。视频平台必须“开源节流”——既要多管齐下,广告收入与付费业务等多版块都维持增长,也要尽力控制内容成本,达到内容支出与预期收益的均衡状态。

成本难降、会员单价难升,优爱腾均难盈利

国内优爱腾芒前四家视频平台中,仅有位列第四的芒果TV成功盈利。这显然并非因为芒果TV实力更为强大,而是战略上的不同方向——芒果TV有年轻、女性等明确的个性化定位,用户群体特征明显;背靠湖南广电,在内容成本控制上有独特优势;经历“独播到独特”的战略变化后成功盈利。

笔者认为,爱奇艺要在短期盈利并不难,但要在“保持现有内容与用户规模、增长速度”的前提下盈利,则极为困难:

内容成本方面,出于国内的竞争形势与爱奇艺所处的头部地位,爱奇艺自然不能放弃对内容的争夺,而内容成本高低主要看内容制作行业整体发展状况,其次是自制内容的成本控制和表现;

广告收入方面,付费会员业务的扩张或多或少对广告收入有影响,毕竟“无广告”是卖点之一,Q3季度广告业务已经出现了同比下滑。对此龚宇解释为游戏行业等外部因素:“因为打广告的主要是新游戏,所以新游戏的减少必然导致中小企业广告收入中来自游戏行业的部分的减少。此外,第三季度我们去除了一些不健康的行业,来自新的行业的一些补充在第四季度会逐渐有所增加,弥补第三季度的损失。”

会员付费方面,同样因为国内的竞争趋势,会员付费单价不敢上调,爱奇艺迅猛增长的会员数量暂时无法带来更多业绩增益。电话会议上高盛分析师提到会员涨价问题,爱奇艺CFO王晓东表示:“至少在未来几个季度之内,我们对于调价的事情还是会非常谨慎地考虑,目前我们觉得还不到时候。”

最后一点尤其是国内视频平台与Netflix的差异所在——内容投入加大之后,虽然起到了足够的会员拉新功能,优爱腾的付费会员规模都迅速增长,但并未像Netflix一样得以提升付费单价,要知道,在Netflix发展壮大的几年时间内,付费套餐价格一直在稳步提升。

而反观国内视频平台,2018年都在此起彼伏地搞“88会员”“京东联名会员”等优惠、跨平台会员合作等方式迅速增加会员规模,实质上是进一步降低了付费会员单价。

在这样的情况下,如何控制成本,并提升ARPU(平均从每个用户处获得的收入)就成了爱奇艺乃至于所有国内视频平台的重点,毕竟将付费用户这一模式走到极端的Netflix,在Q3即使增长超过预期,也很难获得投资者看好。

Netflix探过的路,爱奇艺们肯定不会再硬着头皮闯一遍,对爱奇艺而言,在会员突破8000万后,已经需要看到更远处的应对之策,同样,这个问题也将长久困扰腾讯视频、优酷两个同一擂台上的竞争对手。不过相比Netflix,国内用户规模的天花板距离尚远,中国的后起之秀们至少拥有着更多空间。

这篇有关于 Netflix探过的路,爱奇艺还会再硬闯一遍吗?丨财报季 的文章,就为您介绍到这里,希望它对您有帮助。如果您喜欢这篇文章,请分享给您的好友。